近年来,我国电力、冶金、石化、环保、交通、建筑等行业的迅速发展,对工业计算机的需求慢慢地增大,工业计算机市场规模稳步扩张,2019年达到94亿元左右,年均复合增长率在10%左右。

从应用领域来看,工业计算机主要使用在于工业领域,机器人、包装、半导体等占比较大。

国内的工控机供应渠道主要来自于中国台湾及内地的厂商,且市场分布不均衡,一些企业占据着绝对的市场占有率。因工业计算机产品复杂度较高,价格敏感度较低,毛利率较高,普遍均在30%左右。

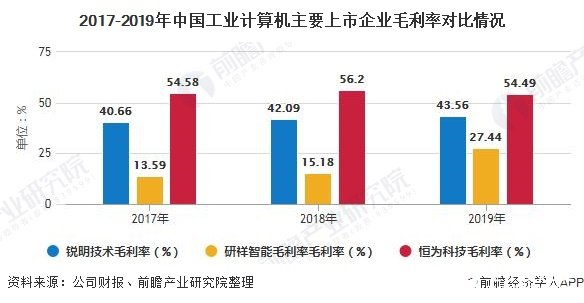

从行业代表上市企业来看,2019年研祥智能毛利率为27.44%。从台湾上市企业来看,有突出贡献的公司研华科技毛利水平较高,2019年达到21099百万新台币。

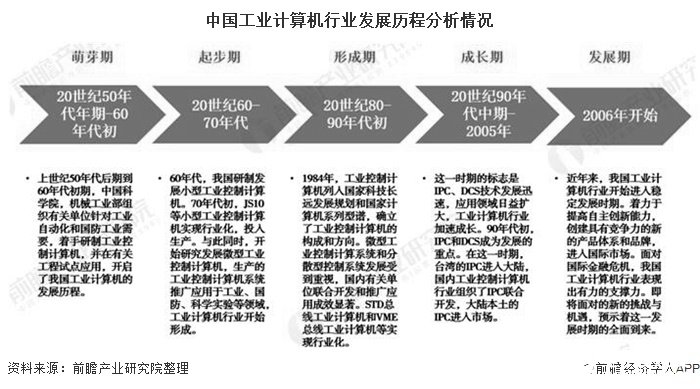

我国工业计算机起步于20世纪50-60年代,经过多年的积累,我国的工业计算机企业正在经历着从中国制造到中国创造的转变。

随着社会信息化的不断深入,国民经济许多行业的关键任务将慢慢的变多地依靠工业计算机,而以工业计算机为共性技术和基础平台的低成本工业自动化正在成为传统行业升级改造的主流技术路线,中国的工业计算机厂商所受到的重视程度也慢慢变得高。

随着电力、冶金、石化、环保、交通、建筑等行业的迅速发展,从数字家庭用的机顶盒、数字电视,到银行柜员机、高速公路收费系统、加油站管理、制造业生产线控制,金融、政府、国防等行业信息化需求持续不断的增加,对工业计算机的需求很大,工业计算机市场发展前途十分广阔。

近年,中国宏观经济发展形势较为严峻,行业结构也面临调整,工业自动化行业受到了明显的影响。虽然石油、石化、冶金等工业计算机主要应用行业的不景气造成了工业自动化行业工业计算机市场规模的下滑,但是交通、医疗、金融、通信等其它应用行业需求量的增长为工业计算机规模的增长提供了助力。

工控网多个方面数据显示,2012年中国工业计算机市场规模达到48.1亿元,同比增长3.5%。2015年,中国工业计算机市场规模在60亿元左右,2019年达到94亿元左右,2011-2019年年均复合增长率为9.31%,2015-2019年年均复合增长率为11.88%。

注:工控网未发布最新数据,2019年为前瞻根据行业发展形势测算所得,届时以官方公布为准。

根据工控网发布数据,中国工业计算机大多数都用在机器人、包装、半导体等领域。其中,半导体占比11.7%,包装占比11%,工业机器人占比10.5%,其余领域应用占比低于10%。

目前国内的工控机供应渠道主要来自于中国台湾及内地的厂商,且市场分布不均衡,一些企业占据着绝对的市场占有率。2017年,由于上游图形处理器、随机存取存储器涨价明显,累及计算机产品的原材料成本快速增加;

由于中国内地的房价上涨,催生整个社会物价和人力成本迅速增加,整个行业盈利能力受到极大的挑战。在中国政府万众创新的号召下,业内新型小微和作坊企业增多,加剧了行业的竞争和拼价现象。

从工业计算机代表上市企业毛利率情况去看,研祥智能毛利率低于锐明技术和恒为科技,但仍为较好水平,公司2017年毛利率下滑至13.59%,2018年回升至15.18%。2019年,公司毛利率增长至27.44%。

2017-2019年锐明技术毛利率在40%以上,2019年为43.56%;2017-2019年恒为科技毛利率在50%以上,2019年为54.49%。整体看来,行业上市企业毛利率较高,盈利能力较强。

通过对台湾主要工业计算机上市企业毛利做多元化的分析,能够准确的看出有突出贡献的公司研华科技毛利水平较高,2016-2019年在17000百万新台币以上,且呈现逐年上升态势,2019年达到21099百万新台币。

2016-2019年凌华科技毛利水平在3000-4000百万新台币左右,2019上升为4288.87百万新台币。除融程电讯以外,其余企业毛利水平在1000-2000百万新台币左右,广积科技、艾讯科技、飞捷科技2019年毛利会降低,其余企业2019年毛利均有所上升。总的来看,行业盈利水平良好。

产业链分析 /

的背景下,服务器作为云网体系中最重要的算力基础设施,未来存在巨大的成长空间,预计2027

情况 /

。 在本轮动力电池扩展中,国内外主流厂商扩产意愿更加明确。根据宁德时代、比亚迪、LG、SKI 和 Northvolt等主流电池厂扩产规划来看,到

。在此背景下,广东欧莱高新材料股份有限公司(下称“欧莱新材”)等业内企业

根据新思界产业研究中心发布的《2023-2027年激光焊接设备行业深度

? /

经济的持续增长,国内通信、消费电子、汽车、工控安防等连接器下游产业迅速

预测分析 /

【GD32F303红枫派开发板使用手册】第一讲 RCU-时钟配置及输出实验

基于Cocos2d-X 3.17与cocostudio V3.10开发的单机麻将游戏